近来在台湾大打折扣战的韩国电商巨头酷澎(Coupang),公布了第三季财报,创办人暨执行长金范锡(Bom Kim)也再次于财报会议上提到台湾业务的惊人成果,不仅成长速度比当初在韩国更快,并且长期夺得台湾购物App 排行榜首。

Coupang 第三季财报|用户突破2000 万,股价却崩跌?

酷澎公布的第三季财报中,2023 年第三季净营收为62 亿美元,高于外界59 亿美元的预期,也较去年同期的51 亿美元成长21%,不过税后净利方面则为9130 万美元,与去年同期几乎持平,并低于外界预期的1.19 亿美元。

获利水准没到期待的缘故,也导致酷澎股价在盘后交易时段断崖式下跌,大跌11% 至15.8 美元左右。从2021 年上市以来酷澎股价已经下跌64%,不过值得一提的是,2023 年迄今成长了高达14% 之多。

Coupang 在台湾推出「火箭跨境」及「火箭速配」,但折扣战冲击获利表现

这恰好也与酷澎开始积极进攻台湾市场的时间不谋而合。酷澎早在2021 年就进驻台湾,不过最初是提供类似Uber Eats 的鲜食配送服务,被认为只是想增加关注度进而在资本市场博得优势,但去年酷澎在台湾推出了「火箭跨境」及「火箭速配」两项新服务,也正式加入了电商赛局。

或许与在台湾取得的成功有关,酷澎的活跃用户数正快速成长。

酷澎

「台湾」一词也多次在酷澎的财报会议上被提及,金范锡表示,酷澎在去年10 月于台湾推出火箭速配,与韩国首年营运的成绩相比,台湾业务第一年表现更佳、成长更为快速,同时酷澎的App 很有机会成为2023 年台湾下载排行榜冠军,「我们创造了一个好的开始。」

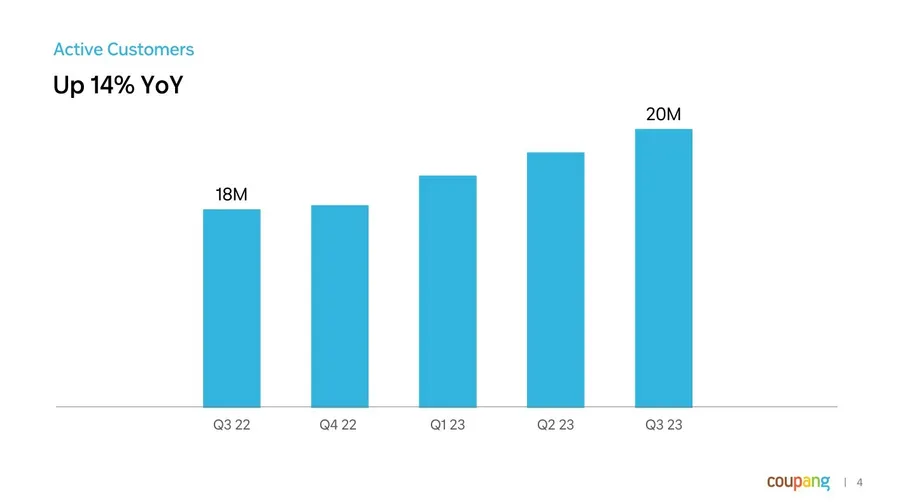

在台湾的飞速成长,似乎也反应在活跃用户的大幅增长,这一季酷澎活跃用户达到2040 万人,较去年同期成长了14%。活跃用户的定义是,这一季至少从App 或网站上购买过一次的消费者。

尽管用户数大增,但考虑到台湾酷澎提供消费者的大量折扣,或许也是净利与去年相比没能突破的原因之一。不过金范锡指出,台湾市场的拓展,也让韩国1.2 万间商家的产品得以卖出海外。

这个月,酷澎更宣布在台湾设立第二座物流中心,虽然规模仍比不上韩国本土,但已是规划中规模最大的一座,并预计明年上半年再设立第三座物流中心。上一季的财报会议上,金范锡透露将在外送服务Coupang Eats、影音串流服务Coupang Play 及台湾投资4 亿美元。

目前酷澎正积极效法亚马逊的成功模式,从零售上的销售模式、会员收费到进一步打造影视等生态圈服务,试图在亚马逊关注度不高的亚洲市场取得成功。而从财务表现看来似乎表现不坏,目前酷澎是少数能单靠零售业务营利的电商巨头,加上现金流状况正在好转,《彭博社》指出,过去12 个月酷澎产生了19 亿美元的自由现金流,前一年这个数字是负11 亿美元。

就算获利不如预期,Coupang 还是要加码投资台湾!为什么?

酷澎愿意如此大规模投资台湾,也与他们庞大的野心有关。首先,他们并不打算只将台湾当作销售韩国产品的新市场,更希望与台湾的供应商合作,将台湾的商品带到韩国去。对于台湾业者而言,而获得韩国最大电商业者的跨境资源,势必有非常吸引力。

酷澎正积极拓展海外市场,而目前台湾会是他们练兵、验证商业模式的关键地点。

Coupang提供

另外回顾过去几年,疫情红利让酷澎等电商业者高速成长,2021 年上市后酷澎开始积极拓展海外,先是宣布落地日本,而后则进入台湾市场。然而酷澎在日本的发展似乎并不成功,测试两年后在今年3 月宣布退出日本市场。

再加上中国电商巨头阿里巴巴、拼多多都在亚洲积极扩张,提升了酷澎接下来在亚洲──尤其是东南亚的海外布局难度,台湾或许是他们最能「练兵」累积出海经验、验证复制「酷澎模式」能否在海外成功的关键市场,也或许会是他们未来开拓东南亚的重要中继站。

资料来源:Bloomberg、LinkedIn、Korea JoongAng Daily

(本文出自数位时代)

评论0